最近学資保険の話題ばかりで、興味のない方には申し訳ないのですが、

長男(高3)の学資保険が近々満期を迎えるとのお知らせが届きました!

長男が0歳の時に加入した時は、これから17年って長いなぁと思っていました。

でも、気付けばあっという間。

無事に満期を迎えて学資金を受け取る日が近くなり、少しホッとしています。

17年間保険料を払ってきた自分たちに「お疲れさま」を言いたい!

学資保険には加入しているけど、満期になったらどうやって受け取るの?と疑問に思っている方も少なくないと思います(実は、数日前までの私もそうでした)。

今日は、満期学資金の受け取り方についてまとめたいと思います。

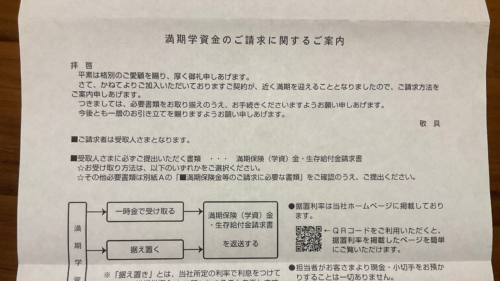

満期学資金はどうやって受け取るの?

満期になった学資金は、期日を迎えたら銀行口座にまとめて振り込まれるものだと勝手に考えていた私。

ですが、実際は3つの受け取り方法があるとのこと。

わが家が加入しているのは、ソニー生命の学資保険。17歳満期で、満期学資金は300万円のものです。

一時金で受け取る方法

一時金で受け取るというのは、学資金満額を一括で銀行口座に振り込んでもらう方法です。

手続きは簡単で、送付された書類に必要事項を記入して返送するだけ。

振込先口座は、これまで保険料を支払ってきた口座以外を指定することも可能です。

特に遠方の大学を目指している場合は、大学受験だけで交通費や宿泊料がかかりますし、ひとり暮らしのアパートを借りるのにもまとまったお金が必要。

一括で受け取っておくと安心です。

据え置く方法

満期学資金をすぐには受け取らず、必要になるまで保険会社に預けておくという「据置」という制度があります。

据え置くと、預けている学資金に利息が発生します。

2022年現在、ソニー生命の満期学資金の利率は0.01%。

メガバンクの普通預金の金利よりも10倍ほど高い利率です。

具体的には、学資金300万円を据え置くと1年で300円の利息がつく、という計算になります。

据置期間は最短1年、最長10年で、据え置き期間中でも学資金の支払いは可能とのこと。

手元の預貯金に余裕があり学資金はまだ使う予定がない、手元に現金があると別の用途に使ってしまいそう、という場合は、必要になる時まで据え置くのも一つの手ですね。

こちらの手続きも、送付された書類に必要事項を記入して返送するだけですみます。

年金で受け取る方法

満期学資金を年金形式で受け取るという方法もあります。

子どもの教育資金のためという本来の目的とは異なってきますが、老後の生活資金として満期学資金を受け取ることもできるそうです。

確定年金、保証期間付終身年金、保証期間付き夫婦年金の中から選べます。

年金で受け取る場合は手続きは郵送ではできず、詳細を担当者に相談する必要があるとのこと。

わが家は一時払いを選択

わが家の満期学資金は一時金で受け取り、入金先は楽天銀行を指定することにしました。

激増する教育費に、現金で備えたい

国公立理系の大学が第一志望の長男ですが、私立大学の理系に進む可能性や予備校に通う可能性もあり、学費は多めに用意しておくに越したことはありません。

それにわが家には長男だけでなく、高1の長女と中1の次女もいます。

これから子どもたちの教育費がますますかかるので、すぐに引き出せる現金は多い方が安心です。

楽天銀行は金利が高い

わが家は楽天銀行のマネーブリッジを利用していて、普通預金の金利が高く設定されています。

普通預金300万円までは金利0.1%、300万円を超えた分は0.04%と、ソニー生命の据置より高い金利!

ですから、一時払いで満額楽天口座に入金しておく方がよいと判断しました。

長男の志望大学は「難関」とよばれるところ。今のところ模試の判定はかなり厳しい状況ですが、塾には行かず家で黙々と勉強をしています。

私にできるのは、家族のためにご飯をつくることと、勉強しやすいように家の中を整えること。見守りながら応援したいと思います。

コメント